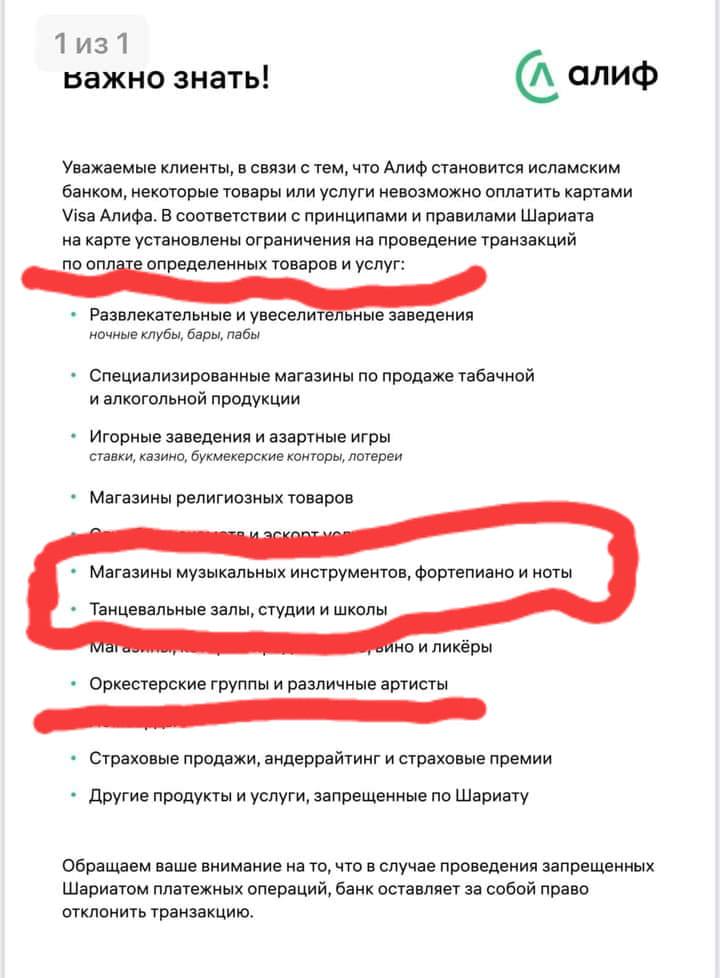

В таджикском сегменте Фейсбука несколько дней бурно обсуждались правила, ограничивающие оплату картой Visa от «Алиф Банка» услуг и покупок, которые не соответствующие принципам исламского финансирования. Многих пользователей возмутили пункты, которые касались запретов на покупки товаров в магазинах музыкальных инструментов и оплаты в танцевальных залах, студии и школы. Мы обратились к руководству банка с вопросами, которые возникли у нас и наших читателей.

«Это не был маркентинговый ход»

— Алиф с самого начала позиционировал себя как финансовая организация, работающая по принципам исламского банкинга. Но на какое-то время, нам кажется, вы перестали акцентировать на этом внимание. Почему?

— Хороший вопрос. Мы изначально не делали акцент на этом и в будущем не планируем. Переход в систему исламского финансирования никогда не имел под собой какой-то маркетинговой или пиар-цели. Самое главное, соответствие наших продуктов принципам и довольство клиентов от хорошего сервиса.

— Ваш банк всегда придерживался тех правил, которые на днях стали выкладывать в соцсетях и бурно обсуждать?

— Данные правила установлены с момента запуска карт Visa, то есть с сентября 2021 года.

— Мы просто не обращали на этот документ внимания, или он все-таки недавно размещен?

— Да, для более удобной доступности и соблюдения принципа прозрачности сам документ был недавно размещен на промо-сайте заказа карт Visa. Однако, до этого, данная информация была доступна в разделе «Помощь» мобильного приложения alif mobi.

Работать как исламский банк без соответствующей лицензии

— Но сейчас у Алифа нет лицензии для осуществления деятельности как исламский банк. Насколько правомерно без наличии соответствующей лицензии работать по нормам «Исламского Банка»?

— Верно, сейчас мы работаем на основе лицензии традиционного банка. В то же время, мы находимся на стадии трансформации. И согласно Закону РТ «Об исламской банковской деятельности» (статья 10, пункт 6) Национальным банком Таджикистана устанавливается Порядок трансформации.

Именно данный Порядок требует, чтобы до получения лицензии банк создал Комитет по исламским финансовым услугам и привел все свои продукты в соответствие с принципами исламского финансирования.

— Когда вы планируете получить соответствующую лицензию?

— Процесс трансформации и получения лицензии требует определенных действий и времени. Он длится уже более 5 месяцев. Идут необходимые согласования и консультации с Национальным банком Таджикистана.

Так как самое главное — это максимальное соответствие требованиям законодательства республики и нормативно-правовым актам НБТ.

Полная трансформация и получение лицензии исламского банка будет возможным тогда, когда Алиф полноценно — технически и юридически будет готов.

— Почему Алиф Банк все-таки решил работать именно по принципам исламского банкинга, на это есть большой спрос?

— Это было нашей изначальной целью при основании и спрос тут не причем. Однако, тогда не было законодательной основы. Благо сейчас государство обеспечило всеми необходимыми законами и нормативно-правовыми актами, которые позволяют вести деятельность согласно принципам исламского финансирования.

Алиф никогда не преследовал и не преследует цели использовать данные принципы как пиар-повод. Наш интерес связан исключительно с этическими ценностями, которые существуют в исламском банкинге.

Ограничений не так много

— Не отпугнет ли это других держателей карт вашего банка?

— За последние 3 месяца по причине такого вида ограничений был отменен всего 0,1% от общего числа операций по нашим картам, или одна операция из 1000. То есть смело можно заявить, что 99,9% платежей проходят беспрепятственно.

Также стоит отметить, что ограниченные категории при оплате картой Visa не пользуются популярностью среди наших клиентов, о чем свидетельствует доля отклоненных платежей.

И добавим, что при небольшом своем количестве, основные отменённые транзакции относятся к азартным играм (казино, тотализаторы, и т. д.) и службам знакомств (dating services).

— Магазины музыкальных инструментов/Танцевальные залы студии и школы – вот этот пункт вызвал самые бурные обсуждения. То есть это тоже запрещено шариатом наравне со спиртным?

— Ограничение оплаты по картам Visa в магазинах музыкальных инструментов и танцевальных школах установлено исходя из того, что большинство влиятельных ученых считают музыку несоответствующей исламским ценностям. Для получения образования же есть категории, которые не запрещены, и наши клиенты могут покупать аудиокниги, подкасты и прочие образовательные материалы.

Это достаточно большая, чувствительная и сложная тема. Некоторые ученые разрешают, при условии соответствия музыки этическим нормам, однако контролировать кто и в каких целях использует музыку или музыкальные инструменты невозможно и именно поэтому Комитет нашего банка по исламским финансовым услугам принял решение запретить оплату данных категорий.

Это не означает, что любая музыка вредна и влияет плохо на воспитание человека, однако невозможность отслеживания целей использования, вынуждает запретить всю категорию.

Нужно также понимать, что такие ограничения существуют в исламских финансовых институтах Великобритании и других стран Европы, не говоря об исламских банках в мусульманских странах.

— У вас есть пункт – и другие услуги и продукты. Можно здесь подробнее, чтобы было понятно тем, кто является вашим клиентом или только собирается им стать.

— Ограничения охватывают платежи в пользу таких точек, как игорные заведения, эскорт-услуги, ночные клубы, бары, танцевальные залы, ломбарды, страховые компании, спиртные и табачные магазины, магазины религиозных товаров и музыкальных инструментов. Эти категории фактически составляют 1,4% от общего количества существующих MCC (Merchant Category Code или Код категории продавца).

MCC — представляет собой 4-значный номер, классифицирующий вид деятельности торговой точки в операции оплаты по банковским картам в торгово-сервисном предприятии при электронной передаче информации в рамках транзакции за предоставляемые товары или услуги. Компании присваивается код MCC от MasterCard, VISA или American Express, когда та начинает принимать к оплате карты одной из этих систем

Отказ от сотрудничества с этими категориями заведений негативно влияет на доходность банка, и мы идем на это сознательно. Соответствие требованиям законодательства и ценностям исламского финансирования является для нас более приоритетным.

Важно понимать, что список МСС может быть изменен в любое время. Возможно, после дополнительных изучений со стороны Комитета по исламским финансовым услугам какие-то категории могут быть включены, а какие-то наоборот выключены. Например, в данный момент, изучается вопрос разрешения оплаты страховых услуг и исключения их из списка ограничений.

— Можно ли с помощью карты alif visa оплатить платные приложения и игры в play market, а также осуществить другие платежи онлайн? Есть ли в этом плане какие-либо ограничения?

— Да, все другие онлайн-платежи, которые не входят в вышеуказанные категории можно совершать беспрепятственно. Ограничений со стороны Алиф нет.

Как быть с оплатой за рубежом?

— Можно ли будет в таком случае оплатить покупку в Duty Free, ведь там по умолчанию всегда есть алкоголь?

— Установленные ограничения по картам Visa, действуют исходя из МСС, который назначается любой торговой точке в зависимости от сферы деятельности. Существует более 1000 разных МСС, которые охватывают всевозможные виды деятельности. Например, обычному супермаркету будет назначен МСС 5411, а магазину спиртных напитков назначается МСС 5921. Алиф ограничивает исключительно по категории торговой точки.

Точно также, у каждого магазина Duty Free имеется свой МСС, что позволяет ограничить платеж в магазинах, специализирующихся на продаже спиртных напитков.

— А как быть с оплатой в ресторанах и магазинах за пределами Таджикистана, ведь вы не можете с уверенностью сказать, есть там алкоголь или нет? Не возникнет ли трудностей у держателей ваших карт за рубежом во время поездок?

— Вышеуказанные ограничения по МСС относятся ко всем операциям, независимо от страны использования. Опять же, еще раз подчеркиваем, что доля таких отклоненных операций за первый квартал 2022 года составило всего 0,1% или из 1000 платежей отклонялся только один. Иными словами, с этими ограничениями клиенты сталкиваются крайне редко.

Как регулируется вопрос с кредитами и процентами

— Многие спрашивают по поводу того же автокредита. Он на вашем сайте так и прописан – автокредит. Разве кредит разрешен по исламскому банкингу?

— Слова «кредит» или «долг» сами по себе не имеют проблем. Важны условия, под которые берется данное финансирование. В исламском банкинге есть много финансовых инструментов, такие как мурабахах, мудараба, иджара и кард-хасан.

Учитывая, что в данный момент мы находимся в переходном периоде и еще не получили лицензию исламского банка, будучи банком с традиционной лицензией обязаны также соблюдать законодательство, регламентирующее традиционные банки.

После трансформации и получения лицензии исламского банка, позиционирование кредитных продуктов немного изменится.

— Можете подробнее рассказать о потребительной рассрочке – по факту мы платим процент, например, если покупаем бытовую технику с рассрочкой на один год выходит наценка (у вас на сайте указана) до 22%. Обыватели считают это процентами за потребительский кредит. В чем разница между наценкой и процентами за кредит?

— Нормативно мы все еще являемся традиционным банком и обязаны указывать наши доходы в процентах. Однако, мы максимально стараемся не нарушать принципы исламского финансирования в рамках действующей законодательной системы.

Один из основных продуктов в исламском банкинге — мурабахах — основан на принципе торговли. Основное отличие «риба» (ростовщичества) от торговли в том, что прибыль банка заранее определена и имеет четкое ограничение. Например, если мы финансируем покупку товара на 10 000 сомони и наш доход 1 000 сомони, то эти 1 000 сомони фиксируются у нас в системе, и независимо от каких-либо случаев, мы не можем заработать ни дирама больше.

А «риба» или как в народе называют «фоиз» или «проценты», в традиционном понимании, не имеет никаких ограничений – оно может расти как пузырь.

При этом, как было указано, так как мы еще не имеем лицензию исламского банка, мы обязаны пересчитать наш доход в процентном выражении и показывать его как стандартную процентную ставку.

— Какие еще есть моменты исламского банкинга, которые возможно упустили потребители ваших услуг? Возможные ограничения и новшества?

— Банковское дело одно из самых ответственных. Мы работаем с деньгами других людей. Мы ответственны за каждый дирам, который нам доверили. И если говорить об ограничениях, то они должны быть именно относительно негативных человеческих качеств, которые могут привести к потере доверия народа к банковскому сектору.

Важно, чтобы именно у сотрудников этой сферы была самая высокая ответственность, праведность и самоограничение.

Мы верим, в то, что строя Алиф на основе этих этических норм и работая в перекрестке технологий, финансов и образования, мы сможем быть более полезны обществу.